L'achat immobilier est une étape importante dans la vie de nombreuses personnes. Ce processus demande du temps, des ressources et une préparation minutieuse pour aboutir à une transaction réussie. Découvrez les sept étapes essentielles à suivre pour mener à bien votre projet immobilier, avec des informations détaillées sur chaque phase, de la définition de l'agenceimmobilier pour initier vos besoins jusqu'à la signature finale de l'acte de vente.

Diagnostics immobiliers obligatoires pour vendre un bien : tout ce qu’il faut savoir

Lors de la vente d’un bien immobilier, la loi impose au propriétaire de fournir un ensemble de documents techniques regroupés dans le Dossier de Diagnostics Techniques (DDT).

Ces diagnostics ont pour objectif d’informer l’acquéreur, d’assurer une transparence totale et de protéger la sécurité des occupants et de l’environnement.

Découvrez la liste complète des diagnostics obligatoires pour vendre un bien en 2025, leur utilité et leurs conditions d’application.

{kind=link}

La Ciotat, joyau de la côte méditerranéenne, séduit par son cadre naturel, son accessibilité et la diversité de son offre immobilière. Toutefois, la demande y est forte, l’offre limitée, et les prix très variables selon les quartiers.

Dans ce contexte, faire appel à une agence locale comme le cabinet Wilson Immobilier apporte des avantages considérables.

Voici pourquoi:

Notre agence immobilière à La Ciotat, membre de la FNAIM, vous accompagne avec rigueur et éthique

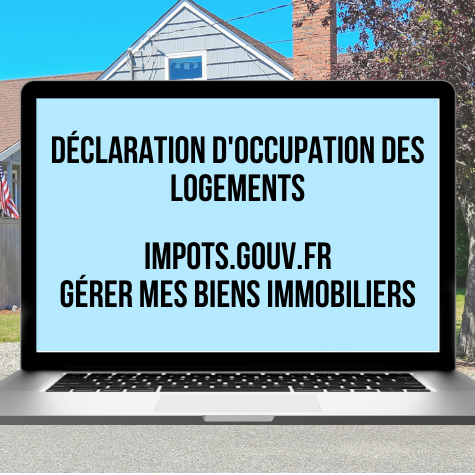

L’obligation de déclaration a été mise en place depuis le 1er janvier 2023 pour tous les locaux à usage d’habitation.